In sintesi:

- Volumi di raccolta dei fondi sostanzialmente stabili negli ultimi tre anni

- La dimensione dei fondi ora supera il miliardo di dollari

- In Italia il segmento ha fatto molti passi avanti con potenziale di ulteriore crescita

- Cresce il mercato secondario del debito privato

Il Debito Privato continua a guadagnare terreno come segmento principale all’interno degli investimenti alternativi. Da oltre 1,8 trilioni di dollari di Asset Under Management (AuM) nel 2024 a livello globale, si prevede che questa cifra raggiungerà circa 2 trilioni di dollari nel 2025, secondo le stime di Generali Asset Management*.

Assistenza per i sovraindebitati

Saldo e stralcio

Entro il 2028, si prevede che gli AUM globali del Debito Privato potranno raggiungere i 2,8 trilioni di dollari, con un tasso di crescita annuale composto (CAGR) dell’11% dal 2024.

Nel 2025 si prevede che l’America del Nord rimarrà la regione a crescita più rapida con AuM che raggiungeranno 1,1 trilioni di dollari, rispetto a 1,01 trilioni nel 2024. Segue l’Europa, con AuM stimati intorno ai 487 miliardi di dollari, rispetto ai 453 miliardi dell’anno precedente.

Il rendimento interno medio (IRR) è anch’esso in aumento, passando dall’8,1% nel periodo 2017–2023 a un previsto 12% per il periodo 2023–2029. In particolare, le strategie di debito distressed sono previste superare le altre, offrendo un IRR medio del 13,4% nello stesso arco temporale.

Attivi sotto gestione del debito privato in trilioni dollari (F = forecast)

Cessione crediti fiscali

procedure celeri

Fonti: Generali Asset Management, Partners Group, Preqin

Il debito privato in Italia

L’Italia ha fatto grandi progressi nel segmento del debito privato negli ultimi anni, grazie alla crescita complessiva del mercato, all’espansione delle dimensioni dei singoli fondi e all’interesse generale degli investitori istituzionali. Il finanziamento da parte degli attori attivi nel settore ha raggiunto i 1.360 milioni di euro nel 2024, segnando un aumento del 13% rispetto ai 1.200 milioni del 2023. I fondi pensione e i fondi sovrani sono stati la principale fonte di finanziamento, contribuendo per il 39%, seguiti dal settore pubblico e dai fondi di fondi istituzionali (28%) e dalle compagnie assicurative (12%). Tra i fondi pensione e i fondi sovrani, il 54% del capitale proveniva dall’estero (dati AIFI).

Il ruolo del debito privato nei mercati dei capitali

Il Debito Privato si riferisce a una forma di finanziamento non bancario concesso alle imprese da parte di prestatori alternativi, come gestori di asset specializzati che investono per conto di investitori istituzionali, ad esempio fondi pensione, compagnie assicurative e fondi sovrani. Questi investimenti generalmente bypassano i mercati dei capitali tradizionali e i canali bancari, offrendo finanziamenti più su misura che possono supportare le imprese in cerca di soluzioni di capitale oltre i prestiti convenzionali, in vari stadi di crescita.

Il Debito Privato comprende una vasta gamma di strumenti: può assumere la forma di minibond, emessi da PMI, così come obbligazioni più strutturate collocate da holding company, o prestiti diretti come Term Loans e Revolving Credit Facilities, finalizzati a finanziare progetti di crescita, acquisizioni, rifinanziamento di obbligazioni esistenti, ecc.

Dopo la grande crisi finanziaria, le aziende e gli sponsor azionari hanno beneficiato di un ambiente di mercato caratterizzato da tassi di interesse bassi, che ha alimentato un sostanziale dispiegamento di capitale da parte del settore del Private Equity. Il costo più basso del prestito ha facilitato operazioni di Leveraged Buyouts (LBO) e altre strategie comunemente utilizzate dalle società di Private Equity. Parallelamente, l’elevata domanda dei consumatori ha ulteriormente sostenuto la crescita delle società nei portafogli, permettendo loro di raggiungere multipli di valutazione elevati e, di conseguenza, premi elevati. Il mercato del Debito Privato ha svolto un ruolo cruciale nel supportare l’espansione degli investimenti di Private Equity, fornendo il finanziamento necessario per acquisizioni, altre attività ad alta intensità di capitale e rifinanziamenti.

Cessione crediti fiscali

procedure celeri

L’appeal del debito privato per gli investitori

I fondi di debito privato sono cresciuti a livello globale, inclusa l’Italia, grazie ai vantaggi che offrono in termini di potenziale rischio/rendimento. In quanto classe di attività intrinsecamente illiquida, il debito privato consente innanzitutto di ottenere un premio di rendimento rispetto a strumenti di debito più liquidi e negoziati pubblicamente. Questo premio rappresenta uno dei principali motivi di attrattiva per gli investitori istituzionali che cercano rendimenti più elevati in un contesto di bassi tassi di interesse. Inoltre, a differenza degli strumenti negoziati sul mercato, il Debito privato offre diversi vantaggi in termini di flessibilità, personalizzazione e rapidità di esecuzione.

Una caratteristica notevole degli strumenti di Debito privato è l’uso di coupon a tasso variabile, che offre protezione contro l’inflazione e contribuisce a mantenere la stabilità rispetto alle fluttuazioni dei tassi di interesse

Da una prospettiva di rischio, il debito privato tende a mostrare una volatilità inferiore rispetto ad altre classi di attività più liquide e presenta una correlazione limitata con altre asset class, il che lo rende prezioso per la diversificazione del portafoglio.

La capacità del debito privato di generare flussi di cassa prevedibili lo rende particolarmente adatto alle esigenze degli investitori che cercano una performance stabile nel lungo termine. Infatti, rispetto ad altre strategie di mercato privato, il debito privato offre una maggiore visibilità sui flussi di cassa e una più forte preservazione del capitale.

Queste caratteristiche si adattano particolarmente alle esigenze di fondi pensione e compagnie assicurative, che devono garantire pagamenti periodici ai pensionati o agli assicurati e, di conseguenza, richiedono un reddito stabile per far fronte alle passività ricorrenti.

Raccolta fondi: evoluzione e presenza geografica

Trasforma il tuo sogno in realtà

partecipa alle aste immobiliari.

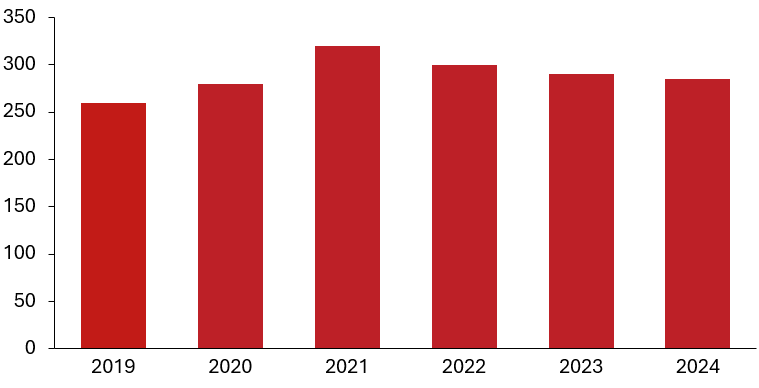

I volumi di raccolta fondi per il debito privato globale sono diminuiti leggermente nel 2024, dopo una crescita costante che aveva portato a un massimo storico di 332,8 miliardi di dollari nel 2021. I volumi sono scesi a 265,1 miliardi di dollari nel 2024, rispetto ai 272,7 miliardi di dollari del 2023, mostrando un avvicinamento che suggerisce che il calo degli impegni di capitale potrebbe essersi stabilizzato

Sebbene la raccolta fondi sia diminuita, è rimasta ragionevolmente forte rispetto agli standard storici, e nei prossimi anni potrebbe essere stabilito un nuovo record di raccolta, soprattutto considerando i fondi attualmente sul mercato che puntano a oltre mezzo trilione di dollari.

La tendenza più notevole è stata l’enorme aumento della popolarità dei fondi di debito senior, che hanno rappresentato ben il 60% di tutto il capitale raccolto, ben al di sopra di qualsiasi anno precedente. Questo potrebbe essere dovuto ai tassi di interesse più elevati, che aumentano i rendimenti dei prodotti di debito senior relativamente sicuri.

Raccolta Fondi di Debito Privato (mld dollari)

Fonte: Debito privato Investor

Aste immobiliari

il tuo prossimo grande affare ti aspetta!

Per quanto riguarda la dimensione, nel 2024 si è assistito a una crescente diffusione di fondi da un miliardo di dollari. La dimensione media dei fondi è via via cresciuta: nel 203 era di circa 826 milioni di dollari, quasi il doppio rispetto a cinque anni prima. La tendenza verso fondi di dimensioni maggiori sembra destinata a continuare, con molti fondi sul mercato che ora cercano almeno 10 miliardi di dollari.

Il recupero nelle raccolte di fondi è stato molto disomogeneo, con l’America del Nord che si distingue come vincitrice, con veicoli destinati alla regione che rappresentano più della metà di tutti i fondi raccolti. Al contrario, l’Europa ha continuato a incontrare difficoltà a causa di una serie di ostacoli economici e geopolitici che hanno ridotto la domanda di investimenti, e sono stati raccolti solo 41,7 miliardi di dollari durante l’anno. Come di consueto, l’America continua a guidare il mercato, con oltre 256 miliardi di dollari di capitale target raccolto. Per l’Europa, il futuro potrebbe essere un po’ più luminoso rispetto al 2024, con i fondi che puntano a raccogliere 164 miliardi di dollari nel 2025.

Diversificazione strategica: nuove frontiere per affrontare l’incertezza attuale

Nel 2024, l’83% del capitale raccolto è stato destinato al prestito diretto alle imprese, la proporzione più alta mai registrata, ma questa prevalenza probabilmente diminuirà negli anni a venire man mano che le condizioni per le situazioni speciali, le opportunità di credito e il prestito basato su attività miglioreranno.

A seguito del rapido cambiamento nel panorama finanziario globale, stanno emergendo strategie più sofisticate. Dall’inizio del primo trimestre del 2022, l’inflazione ha mostrato un aumento improvviso, alimentato dalla guerra in Ucraina e dalle conseguenze del Covid-19. In risposta all’aumento dell’inflazione, la Federal Reserve degli Stati Uniti ha iniziato ad aumentare i tassi di interesse, passando dallo 0,00-0,25% al 5,25-5,50% in meno di due anni. Parallelamente, la Banca Centrale Europea ha avviato il suo ciclo di rialzi più rapido nel settembre 2022, aumentando i tassi dallo 0,00-0,50% al 4,00-4,50% in soli 10 mesi. Di conseguenza, molte aziende che fino a quel momento erano state in grado di sostenere i costi di servizi e materie prime hanno iniziato a incontrare problemi di liquidità, spingendole a cercare soluzioni di finanziamento alternative. In risposta, strategie di investimento come le Opportunità di Credito o le Situazioni Speciali hanno guadagnato importanza sul mercato, colmando questa lacuna di liquidità e intervenendo dove il finanziamento tradizionale potrebbe essere insufficiente o non disponibile.

La crescita dei Credit Secondaries (mercato secondario)

Una dinamica sempre più importante che sta plasmando il panorama del Debito privato riguarda lo sviluppo del suo mercato secondario. Con l’aumento dei costi del debito e le fluttuazioni nei mercati pubblici, sia i General Partners (GPs) che i Limited Partners (LPs) si trovano ad affrontare pressioni di liquidità crescenti, il che ha portato a una crescente necessità di riequilibrio del portafoglio tra gestori, geografie e mercati. Per far fronte a questa situazione, GPs e LPs hanno gradualmente trasformato il mercato secondario del Debito privato da un canale in cui si potevano eliminare asset indesiderati o di bassa qualità a un mezzo per riequilibrare il portafoglio vendendo quote ad acquirenti secondari.

Prestito condominio

per lavori di ristrutturazione

È importante notare che, cinque anni fa, le dimensioni delle operazioni non superavano complessivamente i 100 milioni di dollari, mentre oggi i singoli ticket variano tra i 100 milioni e 1 miliardo di dollari. Come di consueto, il mercato secondario segue in termini di crescita quello primario, poiché la domanda di liquidità deriva dallo stesso mercato primario.

In questo contesto, il mercato secondario del Debito Privato si trova in un punto di svolta simile a quello del mercato secondario del Private Equity nel periodo post-GFC. In quel periodo, la percentuale del mercato secondario di Private Equity rispetto al volume totale di Private Equity è passata dall’1,8% al 6,5%, raggiungendo una dimensione di 489 miliardi di dollari.

Questo nuovo segmento sta attirando investitori grazie ai numerosi vantaggi che offre, tra cui:

- Esposizione immediata e mitigazione della curva a J: gli acquirenti secondari ottengono un’esposizione immediata a un portafoglio esistente. Questo portafoglio di solito genera flussi di cassa (interessi e capitale) prima rispetto agli investimenti primari, offrendo ritorni più rapidi e riducendo il periodo di attesa per gli investitori.

- Portafoglio diversificato: un fondo secondario offre un portafoglio immediato e diversificato con centinaia di aziende sottostanti. Queste aziende coprono diversi anni di investimento, settori, aree geografiche, tipologie di strumenti e anche diversi General Partner (GP). Questa diversificazione aiuta a mitigare i rischi e a migliorare le possibilità di ottenere rendimenti stabili.

- Durata limitata: gli attivi sono acquisiti a metà del loro ciclo di vita e hanno una durata prevista significativamente più breve rispetto ad altre alternative di credito.

Al momento, il mercato secondario del debito privato offre un ampio portafoglio di opportunità con un rendimento medio a doppia cifra, principalmente trainato dallo sconto rispetto al NAV di riferimento e dai pagamenti di coupon dei portafogli già in fase di raccolta.

Secondo l’ultima indagine di PDI, il 21% degli investitori prevede di destinare capitale ai fondi di Debito privato Secondaries entro i prossimi 12 mesi, segnando la percentuale più alta mai registrata, rispetto al 7% nel 2022. Allo stesso tempo, il 31% degli LP è già attivo nel mercato dei fondi di Debito privato Secondaries, riflettendo un cambiamento positivo nella comprensione di questa classe di attività.

Il volume delle transazioni nel settore dei Secondaries di Debito privato ha raggiunto costantemente nuovi record ogni anno dopo il 2020, arrivando a 10,9 miliardi di dollari nel 2024, con un’offerta crescente accompagnata da una maggiore domanda da parte degli acquirenti. Si prevede che l’Assets Under Management (AUM) raggiungerà tra i 30 miliardi e gli 85 miliardi di dollari nel 2028, assumendo un tasso adottato rispettivamente dell’1% e del 3%.

Commenti degli esperti di Generali Asset Management

Dilazioni debiti fiscali

Assistenza fiscale

Roberto Marsella, Head of Private Assets presso Generali Asset Management

“In futuro ci aspettiamo un maggior utilizzo del debito privato nei portafogli degli investitori che già lo impiegano e l’arrivo di nuovi tipi di investitori, come HNWI, Mass Affluent e, forse, anche investitori retail. Con l’ampliamento della base di investitori e l’aumento della percentuale allocata in questa classe di attività, è ragionevole supporre una crescita continua del mercato secondario, fenomeno a cui prestiamo particolare attenzione, come un mezzo per fornire liquidità. Ci saranno opportunità interessanti nel mercato secondario del debito privato per gli investitori già esperti nel settore”.

Marco Busca, Head of Indirect Private Debt presso Generali Asset Management

“La crescita del mercato secondario è dovuta alla crescente propensione di Limited Partners (LPs, o investitori) e General Partners (GPs, o managers) a cercare soluzioni di liquidità immediata in un’asset class illiquida. Le transazioni guidate da LP o GP coinvolgono due diversi tipi di venditori, ma offrono vantaggi simili. Tra questi, i più riconoscibili sono l’immediata allocazione di capitale e una maggiore diversificazione, poiché i fondi acquistati contengono già numerosi investimenti e si trovano nella cosiddetta fase di raccolta. Ciò si traduce in una rapida distribuzione di dividendi da parte del fondo, con una durata limitata rispetto al mercato primario. A causa della necessità di liquidità dei venditori, è possibile ottenere sconti significativi su queste transazioni, raggiungendo rendimenti più elevati rispetto ad altre asset class con un profilo rischio-rendimento simile. Crediamo che il mercato secondario si trasformerà da una tendenza temporanea, derivante da situazioni di stress specifiche dei venditori, in un flusso consolidato nel tempo, come già avviene nel private equity.”

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Contabilità

Buste paga